币安买币全解析:流程、费用与安全风险深度评测

在加密货币交易领域,币安(Binance)作为全球交易量领先的交易所,一直是投资者关注的焦点。对于刚接触数字资产的新手,或是在不同平台间比较的用户,“币安交易所买币怎么样”是一个核心的决策问题。本文将从买币流程、实际费用、平台安全性及潜在风险四个维度,为您提供一份客观的深度分析。

一、 买币核心流程:便捷性与门槛

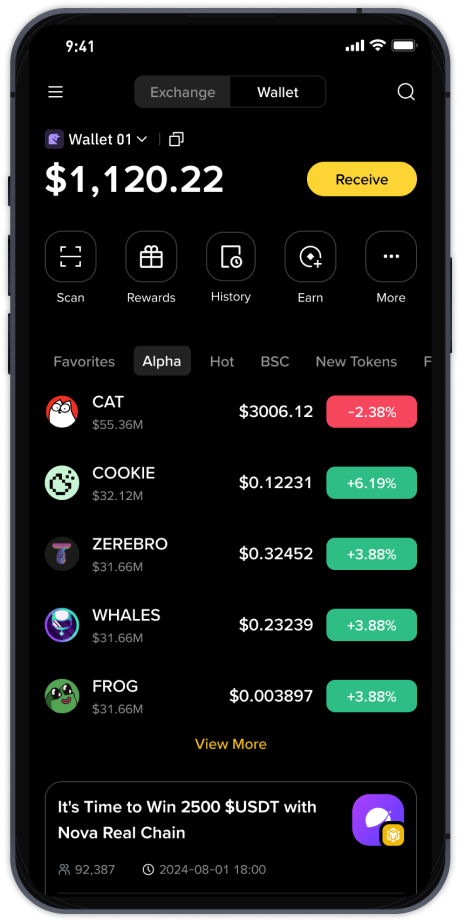

币安为用户提供了多种买入加密货币的渠道。最直接的方式是通过其“买币”功能,支持使用 Visa、Mastercard 等信用卡/借记卡,以及通过第三方服务商(如 Simplex、Banxa)进行法币入金。对于中国内地用户,币安在严格的监管环境下已停止对人民币的直接支持,因此主流途径是通过点对点交易(P2P)平台,找到支持微信支付、支付宝或银行卡的交易对手进行购买。总体来看,如果用户具备国际银行卡或能够熟练使用P2P,整个流程在注册、身份认证(KYC)后通常只需10-30分钟即可完成首次买币。

二、 费用结构:表面费率与隐性成本

评估“币安买币怎么样”,费用是决定性因素之一。币安在现货交易上的手续费在主流交易所中极具竞争力,基础费率为0.1%,且使用平台币BNB支付可享受75折折扣。然而,在“买币”环节(法币入金),情况有所不同。使用信用卡/借记卡通常会产生约1.5%-3.5%的交易手续费,具体取决于您的地区及发卡行。P2P交易虽然多数挂单为0手续费,但往往面临“溢价”问题——卖币方可能会将报价设置得高于实际市场价,这部分隐性成本通常占0.5%-1.2%。因此,对于大额买币,建议优先使用“转账”将法币存入币安后再进行现货交易,而非直接使用信用卡购买,能有效降低成本。

三、 安全与风控:高回报与高风险的博弈

币安在安全防护上投入了大量资源,包括SAFU资金安全保险基金(用于极端情况下补偿用户资产损失)、双重验证(2FA)以及反钓鱼码系统。从历史数据看,币安的SAFU基金目前价值超过10亿美元,为全球用户的资产提供了缓冲垫。但需要注意的是,作为中心化交易所,币安曾多次经历黑客攻击(如2019年7000枚比特币被盗,但用户损失获全额赔付)。此外,政策风险不可忽视——币安在多个国家面临合规审查,若监管突变可能导致部分功能受限或资金冻结。对于在中国生活的用户,需特别注意互联网访问的稳定性和政策红线,避免因VPN的使用导致账号被判定为异常。

四、 用户痛点与常见误区

部分用户反馈“币安买币被风控”是常见困扰。由于反洗钱政策严格,新账号频繁大额买币、短时间内向不同地址转账,极易触发人工审核,导致提现暂停数小时甚至数天。这也是为什么许多资深用户建议:提币前先小额测试,并保持账户活动规律性。另外,币安的合约交易杠杆最高可达125倍,虽然在买币环节不涉及,但如果用户从“买币”转入“合约”,极易因高杠杆导致本金瞬间归零。请务必明确:买币与合约交易是完全不同的风险层级。

五、 综合结论:适合谁,不适合谁?

综合来看,币安交易所买币的优势在于:流动性全球第一、功能集成度高(现货、期货、理财均可一站式完成)、资产安全性有保险托底。它最适合有一定加密货币知识、习惯做资产配置且能接受一定程度监管风险的中高级用户。而对于资金量较小、仅想小额体验加密货币的用户,币安的P2P起步门槛(通常100元人民币起)依然足够友好,但需自行承担对手方风险及价格溢价。如果您更看重隐私性和去中心化,那么DEX(去中心化交易所如Uniswap)可能是补充选项;如果您绝对无法接受任何法律政策波动,则应优先考虑合规牌照齐全的实体交易所。

无论如何,请在买币前做好自己的尽职调查(DYOR),牢记:即便是在币安这样的巨头平台,加密货币的波动性+操作失误仍是最大的亏损来源。